招商銀行2020年財報公佈後,一篇題爲《從招行年報中看中國人的財富結構》的文章在網上流傳。

文章署名“飛翔的勇士”,頭銜是“策略研究員”。

文章說,3月19日,招商銀行發佈2020年度報告。報告顯示,2020年,招行營業收入2904.82億元,同比增長7.70%,歸屬於股東淨利潤973.42億元,同比增長4.82% ;不良貸款率1.07%,連續四年持續下降。

文章表示,如果說螞蟻金服的支付寶是普惠金融的代表,那招商銀行的APP就是富人的支付寶。

招商銀行的私人銀行(爲金融資產超1000以上的客戶服務)在富人圈中有口皆碑,只有金融資產超千萬的富人才能體會到。

文章表示,除了業績,招行年報中最值得看的是零售(面向個人服務)業務數據,管中窺豹,透過中國最大零售銀行年報,可以發現中國人的財富分佈。

2020年,招行零售客戶總數是1.58億戶,其中金葵花及以上客戶(金融資產50萬以上)爲310.18戶,佔客戶總數的1.96%。零售客戶總資產是89417.57億元,金葵花及以上客戶總資產是73455.87億元,佔零售客戶總資產82.15%。

數據顯示,佔比僅1.96%的金葵花及以上客戶掌握了82.15%的財富,這就是人們常說的“二八分化”,也就是2%的人掌握了80%的財富。

對比2019年,佔比1.84%的金葵花及以上客戶掌握了81.2%的財富。2020年比例均有所提升,表明中國的中產階級確實在增加,同時中產階級掌握的資源也在快速增加。

文章進一步拆解數據,將私人銀行客戶作爲中國最富有的人,簡稱“富人”;把金葵花客戶作爲中國的中產階級,把金葵花以下的客戶作爲普通人,得出結果如下:

富人佔比0.06%,掌握了31.03%的財富,戶均資產2775.27萬元;

中產階級佔比1.9%,掌握了51.12%的財富,戶均資產152.27萬元;

普通人佔比98.04%,掌握了17.85%的財富,戶均資產僅1.03萬元。

文章表示,從增長率來看,2020年,招行普通客戶(不含金葵花及以上)數量增長9.58%,金葵花客戶(不含私人銀行)數量增長16.98%,私人銀行客戶數量增長22.41%。富人客戶增速快於中產階級,表明社會資源進一步向極少數人集中。

2020年,招行普通客戶(不含金葵花及以上)戶均資產增長3.41%,金葵花客戶(不含私人銀行)戶均資產增長1.38%,私人銀行戶均資產增長1.59%。富人戶均資產增速快於中產階級,富人更富是確實存在的。

從絕對值來看,招行普通客戶(不含金葵花及以上)戶均資產增長300元,金葵花客戶(不含私人銀行)戶均資產增長2.07萬元,私人銀行戶均資產增長43.61萬元,增長差距仍然驚人。

綜合來看,中國0.06%的富人掌握了31.03%的財富,1.9%的中產階級掌握了51.12%的財富,占人數最多98.04%的普通人僅掌握了17.85%的財富。此外,富人的數量和人均資產增速都快於中產階級,這表明貧富差距擴大不僅體現在富人和窮人之間,富人還進一步搶奪了中產階級的社會資源。

文章指出,目前招行僅分佈一二線城市,因此若考慮一二線和三四線城市的差距,國內實際的貧富差距可能更大。

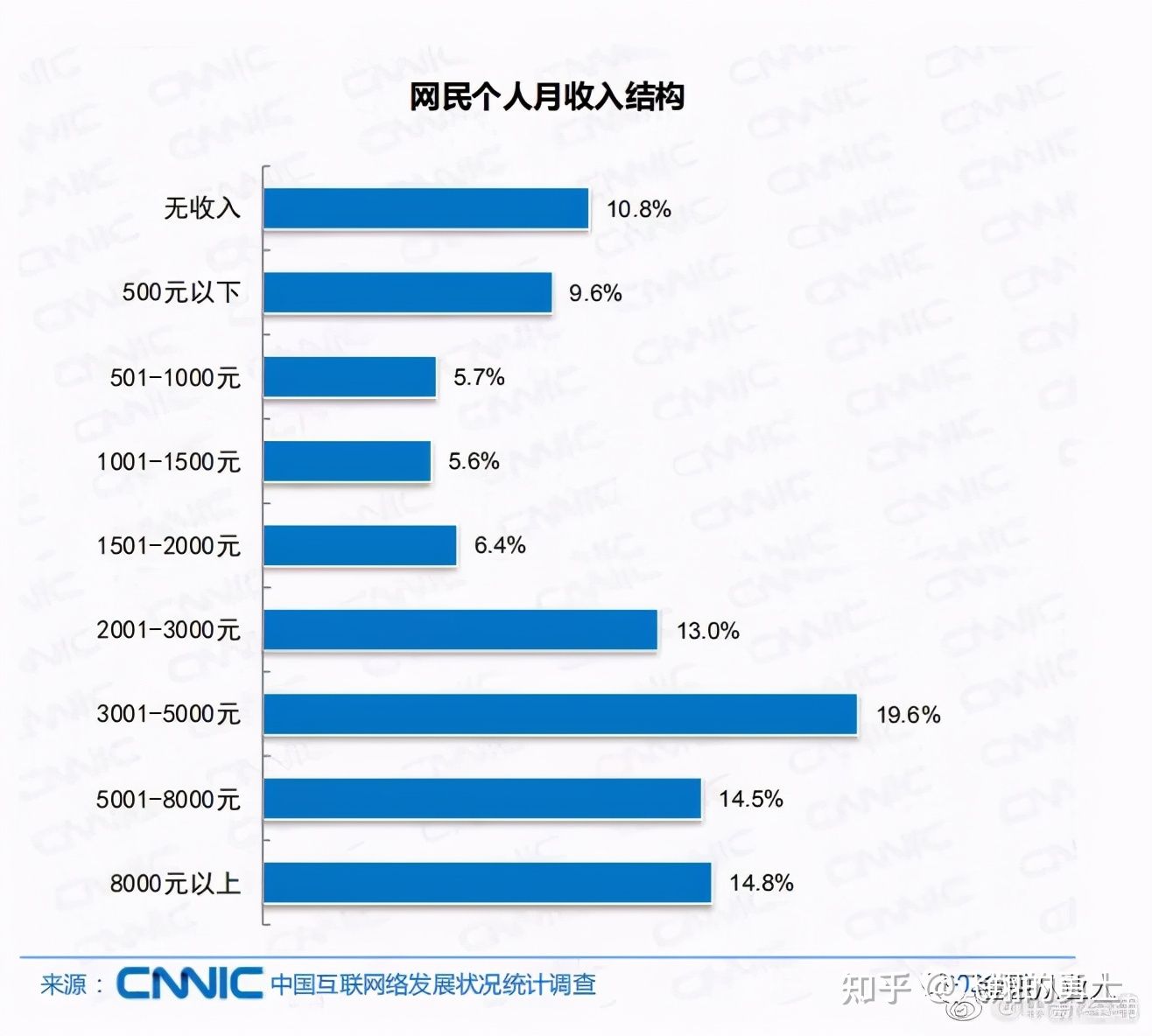

比如在中國網民的收入分佈中,僅30%的人月收入在5000元以上,而阿里、騰訊、中金公司等大公司的員工年均收入均超60萬。

海外知名政經觀察人士王劍在3月24日的直播節目中表示,招行作爲中國的銀行業零售之王,其每年公佈的財報都是市場關注的對象,其在一定程度上展現了中國經濟的真實面貌,大部分數據來自招行客戶,其真實性遠遠超過中共統計局公佈的數據。

{kind=link}